삼성생명법의 쟁점과 분석

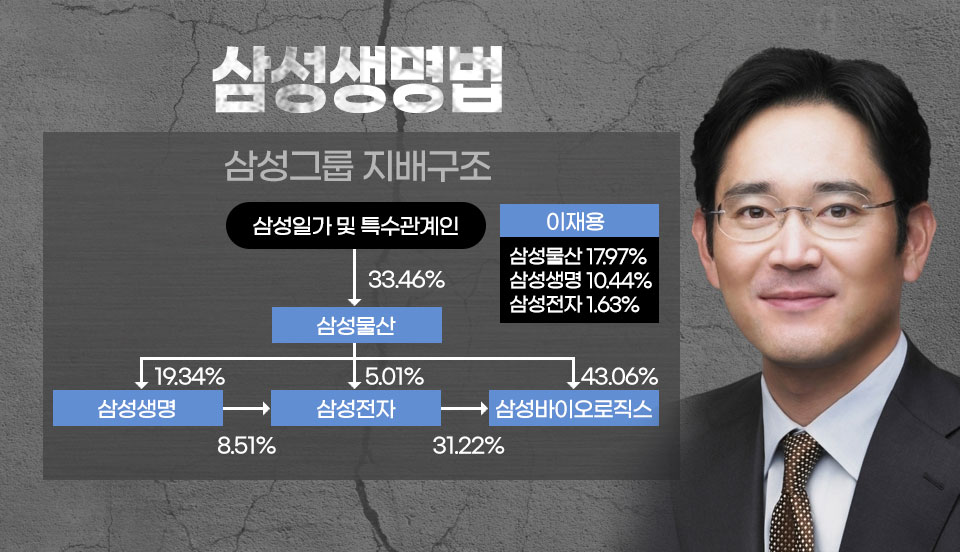

삼성생명법이 통과되어 보유 주식 일부(약 7.5%)를 처분할 경우, 이재용 회장 측 지분은 기존 21.2%에서 13.7%로 감소하게 됩니다. 이 경우 지배구조가 해체되어 3자 운영체제로 변모하며, 기관전용 사모펀드 가세 시 국민연금과 사모펀드가 1대 주주가 될 수 있습니다.

1. 사건의 시작 및 배경

1980년대 삼성생명은 유배당 보험상품을 통해 모집된 자금과 자체 자금 등을 투입하여 삼성전자 지분 8.51%(약 5,400억 원)를 매입했습니다. 40여 년이 지난 현재, 이 가치는 약 60조 원에 이르게 되었습니다.

현행 보험업법상 보험사는 계열사 지분을 총자산의 3% 이내에서 보유할 수 있는데, 지금까지는 이 기준을 '취득 당시 가액'으로 적용해 왔습니다. 그러나 삼성전자 주식 가치가 급등하면서 시가 기준으로는 총자산의 3%(약 6조 원)를 대폭 초과하게 된 것이 쟁점의 핵심입니다.

2. 유배당 계약자 배당 논란

금융감독원은 2025년 9월 5일, 삼성전자 주식 평가이익은 유배당 보험 계약자의 몫이라는 입장을 밝혔습니다. 시가 평가시 발생하는 평가이익 상당액(약 54조 원 추정)을 계약자들에게 배분하라는 취지입니다.

반면 삼성생명 측은 다음과 같은 이유로 반박하고 있습니다:

- 당시 상품은 특정 회사가 지목되지 않은 일반 상품이었으며 운용은 회사의 재량임.

- 배당은 영업 실적에 따른 재량 사항이지 강제 규정이 아님.

- 국제기업회계기준(IFRS)상 미실현 이익은 자본항목으로 처리하며, 실제 처분 시점에 실현된 이익을 바탕으로 배당하는 것이 원칙임.

3. 3% 보유규정: 취득인가 유지인가?

현재 논의되는 개정안은 기존의 '취득 제한' 규정을 '취득 및 유지 제한' 규정으로 변경하려는 것입니다.

"전략적 자산의 가치가 상승했다고 해서 자산을 쪼개어 팔아야 한다면, 이는 인플레에 따라 자산권을 침해하는 결과를 초래합니다."

일반적으로 부동산 담보대출 한도가 줄어든다고 해서 기존 대출금을 즉시 회수하지 않듯, 장기투자 유가증권 역시 처분이나 정리 시점까지는 취득 당시 금액을 인정하는 것이 상관습입니다.

결론: 소급입법 및 재산권 침해 우려

기업회계기준은 정보 이용자의 편의를 위한 공시 규정일 뿐, 법률인 보험업법의 상위 개념이 될 수 없습니다. 이를 근거로 법을 개정하여 과거의 취득분을 강제 처분하게 하는 것은 '소급입법'에 해당하며, 단서 규정(이후 취득분부터 적용)이 없다면 국가에 의한 명백한 재산권 침해가 될 수 있습니다.